12. SciPy#

除了 Anaconda 中已有的内容之外,本讲座还需要以下库:

!pip install --upgrade quantecon

我们使用以下导入语句。

import numpy as np

import quantecon as qe

12.1. 概述#

SciPy 构建在 NumPy 之上,为科学编程提供了常用工具,例如

与 NumPy 一样,SciPy 稳定、成熟且被广泛使用。

许多 SciPy 程序是对工业标准 Fortran 库(如 LAPACK、BLAS 等)的薄封装。

实际上没有必要将 SciPy 作为一个整体来”学习”。

更常见的做法是大致了解库中有什么,然后在需要时查阅文档。

在本讲座中,我们的目标仅是重点介绍该包中一些有用的部分。

12.2. SciPy 与 NumPy 的比较#

SciPy 是一个包含各种工具的包,这些工具构建在 NumPy 之上,使用其数组数据类型和相关功能。

Note

在较旧版本的 SciPy(scipy < 0.15.1)中,导入该包时也会将 NumPy 符号导入全局命名空间,从 SciPy 初始化文件的以下摘录可以看出:

from numpy import *

from numpy.random import rand, randn

from numpy.fft import fft, ifft

from numpy.lib.scimath import *

然而,更好的做法是显式使用 NumPy 功能。

import numpy as np

a = np.identity(3)

较新版本的 SciPy(1.15+)不再自动导入 NumPy 符号。

SciPy 中有用的部分是其子包中的功能

scipy.optimize、scipy.integrate、scipy.stats等。

让我们来探索一些主要的子包。

12.3. 统计#

scipy.stats 子包提供了

大量的随机变量对象(密度函数、累积分布、随机抽样等)

一些估计方法

一些统计检验

12.3.1. 随机变量与分布#

回想一下,numpy.random 提供了生成随机变量的工具

rng = np.random.default_rng()

rng.beta(5, 5, size=3)

array([0.56731482, 0.54944098, 0.32506521])

当 a, b = 5, 5 时,这从具有以下密度函数的分布中生成一个样本

有时我们需要访问密度函数本身,或者累积分布函数、分位数等。

为此,我们可以使用 scipy.stats,它在一个统一的接口中提供了所有这些功能以及随机数生成。

以下是一个使用示例

from scipy.stats import beta

import matplotlib.pyplot as plt

import matplotlib as mpl # i18n

import matplotlib.font_manager # i18n

FONTPATH = "_fonts/SourceHanSerifSC-SemiBold.otf" # i18n

mpl.font_manager.fontManager.addfont(FONTPATH) # i18n

mpl.rcParams['font.family'] = ['Source Han Serif SC'] # i18n

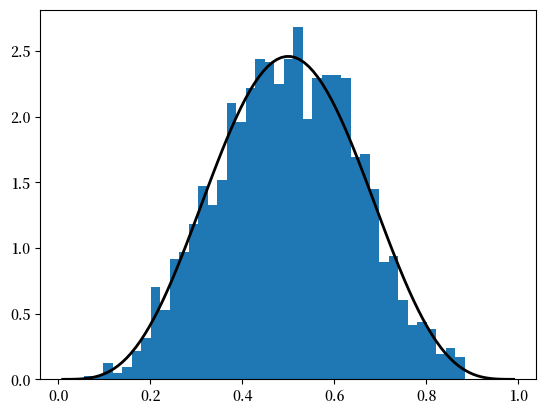

q = beta(5, 5) # Beta(a, b),其中 a = b = 5

obs = q.rvs(2000) # 2000 个观测值

grid = np.linspace(0.01, 0.99, 100)

fig, ax = plt.subplots()

ax.hist(obs, bins=40, density=True)

ax.plot(grid, q.pdf(grid), 'k-', linewidth=2)

plt.show()

表示该分布的对象 q 还有其他有用的方法,包括

q.cdf(0.4) # 累积分布函数

np.float64(0.26656768000000003)

q.ppf(0.8) # 分位数(逆累积分布函数)函数

np.float64(0.6339134834642708)

q.mean()

np.float64(0.5)

创建这些表示分布的对象(类型为 rv_frozen)的一般语法为

name = scipy.stats.distribution_name(shape_parameters, loc=c, scale=d)

其中 distribution_name 是 scipy.stats 中的一个分布名称。

loc 和 scale 参数将原始随机变量 \(X\) 变换为 \(Y = c + d X\)。

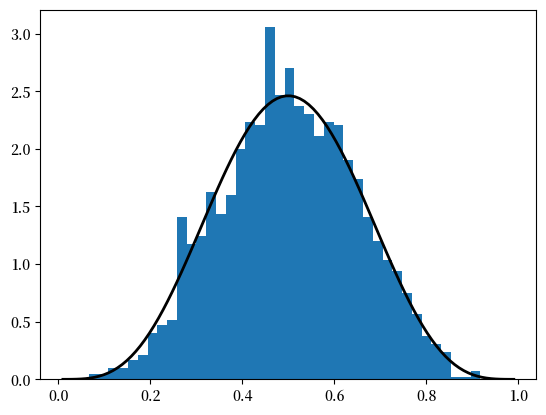

12.3.2. 替代语法#

上述方法有另一种调用方式。

例如,生成上图的代码可以替换为

obs = beta.rvs(5, 5, size=2000)

grid = np.linspace(0.01, 0.99, 100)

fig, ax = plt.subplots()

ax.hist(obs, bins=40, density=True)

ax.plot(grid, beta.pdf(grid, 5, 5), 'k-', linewidth=2)

plt.show()

12.3.3. scipy.stats 中的其他功能#

scipy.stats 中有各种统计函数。

例如,scipy.stats.linregress 实现了简单线性回归

from scipy.stats import linregress

x = rng.standard_normal(200)

y = 2 * x + 0.1 * rng.standard_normal(200)

gradient, intercept, r_value, p_value, std_err = linregress(x, y)

gradient, intercept

(np.float64(2.000808611961976), np.float64(0.0034675460682290354))

要查看完整列表,请参阅 文档。

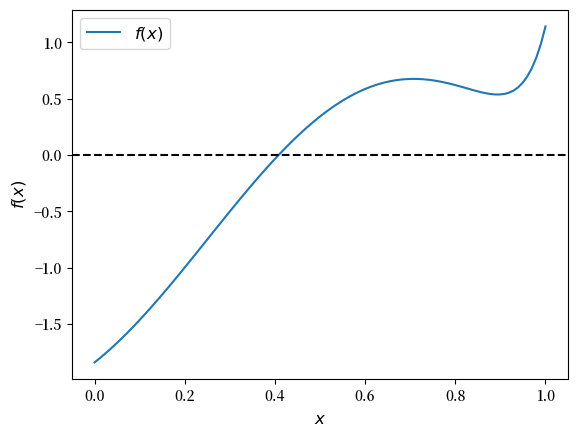

12.4. 根与不动点#

实函数 \(f\) 在 \([a,b]\) 上的根或零点是满足 \(f(x)=0\) 的 \(x \in [a, b]\)。

例如,如果我们绘制函数

其中 \(x \in [0,1]\),我们得到

f = lambda x: np.sin(4 * (x - 1/4)) + x + x**20 - 1

x = np.linspace(0, 1, 100)

fig, ax = plt.subplots()

ax.plot(x, f(x), label='$f(x)$')

ax.axhline(ls='--', c='k')

ax.set_xlabel('$x$', fontsize=12)

ax.set_ylabel('$f(x)$', fontsize=12)

ax.legend(fontsize=12)

plt.show()

唯一的根大约为 0.408。

让我们考虑一些求根的数值方法。

12.4.1. 二分法#

数值求根最常见的算法之一是二分法。

为了理解这个思路,回忆一下一个众所周知的游戏:

玩家 A 心里想一个 1 到 100 之间的秘密数字

玩家 B 询问它是否小于 50

如果是,B 询问它是否小于 25

如果不是,B 询问它是否小于 75

如此反复。

这就是二分法。

以下是该算法在 Python 中的一个简单实现。

它适用于所有行为足够良好的单调递增连续函数,且满足 \(f(a) < 0 < f(b)\)

def bisect(f, a, b, tol=10e-5):

"""

实现二分法求根算法,假设 f 是 [a, b] 上的

实值函数,满足 f(a) < 0 < f(b)。

"""

lower, upper = a, b

while upper - lower > tol:

middle = 0.5 * (upper + lower)

if f(middle) > 0: # 根在 lower 和 middle 之间

lower, upper = lower, middle

else: # 根在 middle 和 upper 之间

lower, upper = middle, upper

return 0.5 * (upper + lower)

让我们用 (12.2) 中定义的函数 \(f\) 来测试它

bisect(f, 0, 1)

0.408294677734375

不出所料,SciPy 提供了自己的二分函数。

让我们用 (12.2) 中定义的同一函数 \(f\) 来测试它

from scipy.optimize import bisect

bisect(f, 0, 1)

0.4082935042806639

12.4.2. 牛顿-拉弗森法#

另一种非常常见的求根算法是牛顿-拉弗森法。

在 SciPy 中,该算法由 scipy.optimize.newton 实现。

与二分法不同,牛顿-拉弗森法使用局部斜率信息来尝试提高收敛速度。

让我们用上面定义的同一函数 \(f\) 来研究这个问题。

在合适的初始条件下,我们得到收敛:

from scipy.optimize import newton

newton(f, 0.2) # 在初始条件 x = 0.2 处开始搜索

np.float64(0.40829350427935673)

但其他初始条件会导致不收敛:

newton(f, 0.7) # 在 x = 0.7 处开始搜索

np.float64(0.7001700000000279)

12.4.3. 混合方法#

数值方法的一个基本原则如下:

如果您对给定问题有具体的了解,您可能可以利用它来提高效率。

如果没有,那么算法的选择涉及速度和鲁棒性之间的权衡。

在实践中,大多数用于求根、优化和不动点的默认算法都使用混合方法。

这些方法通常将快速方法与鲁棒方法结合起来,方式如下:

尝试使用快速方法

检查诊断信息

如果诊断信息不好,则切换到更鲁棒的算法

在 scipy.optimize 中,函数 brentq 就是这样一种混合方法,也是一个好的默认选择

from scipy.optimize import brentq

brentq(f, 0, 1)

0.40829350427936706

这里找到了正确的解,速度比二分法更快:

with qe.Timer(unit="milliseconds"):

brentq(f, 0, 1)

0.0501 ms elapsed

with qe.Timer(unit="milliseconds"):

bisect(f, 0, 1)

0.1078 ms elapsed

12.4.4. 多元求根#

使用 scipy.optimize.fsolve,这是 MINPACK 中混合方法的一个封装。

详情请参阅文档。

12.4.5. 不动点#

实函数 \(f\) 在 \([a,b]\) 上的不动点是满足 \(f(x)=x\) 的 \(x \in [a, b]\)。

SciPy 也有一个用于寻找(标量)不动点的函数

from scipy.optimize import fixed_point

fixed_point(lambda x: x**2, 10.0) # 10.0 是初始猜测值

array(1.)

如果结果不理想,您随时可以切换回 brentq 求根器,因为函数 \(f\) 的不动点是 \(g(x) := x - f(x)\) 的根。

12.5. 优化#

大多数数值包只提供最小化函数。

最大化可以通过以下方式实现:域 \(D\) 上函数 \(f\) 的最大化点等同于 \(-f\) 在 \(D\) 上的最小化点。

最小化与求根密切相关:对于光滑函数,内部最优点对应于一阶导数的根。

上述速度/鲁棒性权衡在数值优化中同样存在。

除非您有一些先验信息可以利用,否则通常最好使用混合方法。

对于有约束的单变量(即标量)最小化,一个好的混合选项是 fminbound

from scipy.optimize import fminbound

fminbound(lambda x: x**2, -1, 2) # 在 [-1, 2] 中搜索

np.float64(0.0)

12.5.1. 多元优化#

多元局部优化器包括 minimize、fmin、fmin_powell、fmin_cg、fmin_bfgs 和 fmin_ncg。

有约束的多元局部优化器包括 fmin_l_bfgs_b、fmin_tnc、fmin_cobyla。

详情请参阅文档。

12.6. 积分#

大多数数值积分方法通过计算近似多项式的积分来工作。

所产生的误差取决于多项式对被积函数的拟合程度,而这又取决于被积函数的”规则程度”。

在 SciPy 中,数值积分的相关模块是 scipy.integrate。

单变量积分的一个好的默认选择是 quad

from scipy.integrate import quad

integral, error = quad(lambda x: x**2, 0, 1)

integral

0.33333333333333337

实际上,quad 是 Fortran 库 QUADPACK 中一个非常标准的数值积分程序的接口。

它使用克伦肖-柯蒂斯求积,基于切比雪夫多项式展开。

单变量积分还有其他选项——一个有用的选项是 fixed_quad,它速度快,因此在 for 循环内效果很好。

还有用于多元积分的函数。

详情请参阅文档。

12.7. 线性代数#

我们看到 NumPy 提供了一个名为 linalg 的线性代数模块。

SciPy 也提供了一个同名的线性代数模块。

后者不是前者的严格超集,但总体上具有更多功能。

我们留给您自行探索可用程序集。

12.8. 练习#

前几个练习涉及在风险中性假设下为欧式看涨期权定价。价格满足

其中

\(\beta\) 是贴现因子,

\(n\) 是到期日,

\(K\) 是行权价,以及

\(\{S_t\}\) 是标的资产在每个时间 \(t\) 的价格。

例如,如果看涨期权是以行权价 \(K\) 购买亚马逊股票,则持有者有权(但没有义务)在 \(n\) 天后以价格 \(K\) 购买亚马逊 1 股股票。

因此,收益为 \(\max\{S_n - K, 0\}\)

价格是收益的期望值,贴现到当前价值。

Exercise 12.1

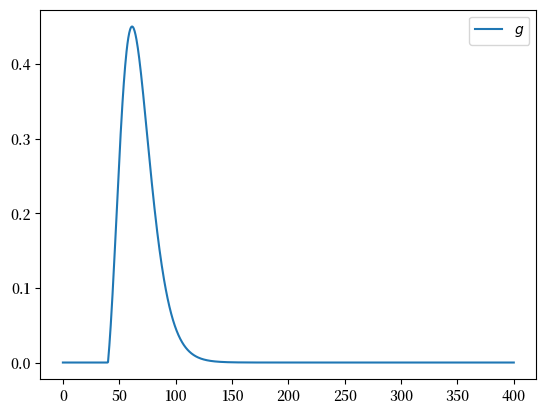

假设 \(S_n\) 服从参数为 \(\mu\) 和 \(\sigma\) 的对数正态分布。设 \(f\) 表示该分布的密度函数。则

在区间 \([0, 400]\) 上绘制函数

当 μ, σ, β, n, K = 4, 0.25, 0.99, 10, 40 时。

Hint

从 scipy.stats 中可以导入 lognorm,然后使用 lognorm.pdf(x, σ, scale=np.exp(μ)) 来获得密度函数 \(f\)。

Solution

以下是一种可能的解答

from scipy.integrate import quad

from scipy.stats import lognorm

μ, σ, β, n, K = 4, 0.25, 0.99, 10, 40

def g(x):

return β**n * np.maximum(x - K, 0) * lognorm.pdf(x, σ, scale=np.exp(μ))

x_grid = np.linspace(0, 400, 1000)

y_grid = g(x_grid)

fig, ax = plt.subplots()

ax.plot(x_grid, y_grid, label="$g$")

ax.legend()

plt.show()

Exercise 12.2

为了得到期权价格,使用 scipy.integrate 中的 quad 对该函数进行数值积分。

Solution

P, error = quad(g, 0, 1_000)

print(f"The numerical integration based option price is {P:.3f}")

The numerical integration based option price is 15.188

Exercise 12.3

尝试使用蒙特卡洛方法来计算期权价格中的期望项,而不是使用 quad,从而得到类似的结果。

特别地,利用以下事实:如果 \(S_n^1, \ldots, S_n^M\) 是从上述指定的对数正态分布中独立抽取的样本,那么根据大数定律,

设 M = 10_000_000

Solution

以下是一种解答:

rng = np.random.default_rng()

M = 10_000_000

S = np.exp(μ + σ * rng.standard_normal(M))

return_draws = np.maximum(S - K, 0)

P = β**n * np.mean(return_draws)

print(f"The Monte Carlo option price is {P:3f}")

The Monte Carlo option price is 15.187791

Solution

以下是一个合理的解答:

def bisect(f, a, b, tol=10e-5):

"""

实现二分法求根算法,假设 f 是 [a, b] 上的

实值函数,满足 f(a) < 0 < f(b)。

"""

lower, upper = a, b

if upper - lower < tol:

return 0.5 * (upper + lower)

else:

middle = 0.5 * (upper + lower)

print(f'Current mid point = {middle}')

if f(middle) > 0: # 意味着根在 lower 和 middle 之间

return bisect(f, lower, middle)

else: # 意味着根在 middle 和 upper 之间

return bisect(f, middle, upper)

我们可以如下测试它

f = lambda x: np.sin(4 * (x - 0.25)) + x + x**20 - 1

bisect(f, 0, 1)

Current mid point = 0.5

Current mid point = 0.25

Current mid point = 0.375

Current mid point = 0.4375

Current mid point = 0.40625

Current mid point = 0.421875

Current mid point = 0.4140625

Current mid point = 0.41015625

Current mid point = 0.408203125

Current mid point = 0.4091796875

Current mid point = 0.40869140625

Current mid point = 0.408447265625

Current mid point = 0.4083251953125

Current mid point = 0.40826416015625

0.408294677734375