23. SymPy#

23.1. 概述#

与处理数值的数值库不同,SymPy 专注于直接操作数学符号和表达式。

SymPy 提供了多种功能,包括:

符号表达式

方程求解

化简

微积分

矩阵

离散数学等

这些功能使 SymPy 成为 Mathematica 等专有符号计算软件的热门开源替代品。

在本讲座中,我们将探索 SymPy 的一些功能,并演示如何使用基本的 SymPy 函数来求解经济模型。

23.2. 入门#

首先导入库并初始化符号输出的打印器

from sympy import *

from sympy.plotting import plot, plot3d_parametric_line, plot3d

from sympy.solvers.inequalities import reduce_rational_inequalities

from sympy.stats import Poisson, Exponential, Binomial, density, moment, E, cdf

import numpy as np

import matplotlib.pyplot as plt

import matplotlib as mpl # i18n

import matplotlib.font_manager # i18n

FONTPATH = "_fonts/SourceHanSerifSC-SemiBold.otf" # i18n

mpl.font_manager.fontManager.addfont(FONTPATH) # i18n

mpl.rcParams['font.family'] = ['Source Han Serif SC'] # i18n

# 启用 mathjax 打印器

init_printing(use_latex='mathjax')

23.3. 符号代数#

23.3.1. 符号#

首先初始化一些符号以供使用

x, y, z = symbols('x y z')

符号是 SymPy 中符号计算的基本单元。

23.3.2. 表达式#

现在我们可以使用符号 x、y 和 z 来构建表达式和方程。

这里我们先构建一个简单的表达式

expr = (x+y) ** 2

expr

我们可以用 expand 函数展开这个表达式

expand_expr = expand(expr)

expand_expr

并用 factor 函数将其分解回因式分解的形式

factor(expand_expr)

我们可以求解这个表达式

solve(expr)

注意,这等价于求解以下关于 x 的方程

23.3.3. 方程#

SymPy 提供了多个函数来操作方程。

让我们用之前定义的表达式建立一个方程

eq = Eq(expr, 0)

eq

对 \(x\) 求解这个方程,结果与直接求解表达式相同

solve(eq, x)

SymPy 可以处理有多个解的方程

eq = Eq(expr, 1)

solve(eq, x)

solve 函数还可以将多个方程组合在一起,求解方程组

eq2 = Eq(x, y)

eq2

solve([eq, eq2], [x, y])

我们也可以通过将 \(x\) 替换为 \(y\) 来求 \(y\) 的值

expr_sub = expr.subs(x, y)

expr_sub

solve(Eq(expr_sub, 1))

下面是另一个包含符号 x 以及函数 sin、cos 和 tan 的方程示例,使用 Eq 函数构建

# 创建一个方程

eq = Eq(cos(x) / (tan(x)/sin(x)), 0)

eq

现在我们使用 simplify 函数化简这个方程

# 化简一个表达式

simplified_expr = simplify(eq)

simplified_expr

再次使用 solve 函数求解这个方程

# 求解方程

sol = solve(eq, x)

sol

SymPy 还可以处理涉及三角函数和复数的更复杂的方程。

我们使用欧拉公式来演示这一点

# 'I' 代表虚数单位 i

euler = cos(x) + I*sin(x)

euler

simplify(euler)

如果你感兴趣,我们建议你阅读关于三角函数和复数的讲座。

23.3.3.1. 示例:不动点计算#

不动点计算在经济学和金融学中被广泛应用。

这里我们求解索洛-斯旺增长动态的不动点:

其中 \(k_t\) 是资本存量,\(f\) 是生产函数,\(\delta\) 是折旧率。

我们感兴趣的是计算这一动态的不动点,即满足 \(k_{t+1} = k_t\) 的 \(k\) 值。

在 \(f(k) = Ak^\alpha\) 的条件下,我们可以用纸笔推导出唯一不动点 \(k^*\):

这可以在 SymPy 中轻松计算

A, s, k, α, δ = symbols('A s k^* α δ')

现在我们求解不动点 \(k^*\)

# 定义索洛-斯旺增长动态

solow = Eq(s*A*k**α + (1-δ)*k, k)

solow

solve(solow, k)

23.3.4. 不等式与逻辑#

SymPy 还允许用户定义不等式和集合运算符,并提供了丰富的操作。

reduce_inequalities([2*x + 5*y <= 30, 4*x + 2*y <= 20], [x])

And(2*x + 5*y <= 30, x > 0)

23.3.5. 级数#

级数在经济学和统计学中被广泛使用,从资产定价到离散随机变量的期望。

我们可以使用 Sum 函数和 Indexed 符号构建简单的求和级数

x, y, i, j = symbols("x y i j")

sum_xy = Sum(Indexed('x', i)*Indexed('y', j),

(i, 0, 3),

(j, 0, 3))

sum_xy

为了计算这个求和,我们可以对公式进行 lambdify 处理。

经过 lambdify 处理的表达式可以接受 \(x\) 和 \(y\) 的数值输入并计算结果

sum_xy = lambdify([x, y], sum_xy)

grid = np.arange(0, 4, 1)

sum_xy(grid, grid)

np.int64(36)

23.3.5.1. 示例:银行存款#

假设一家银行在时间 \(t\) 的存款为 \(D_0\)。

它将 \((1-r)\) 的存款贷出,并保留 \(r\) 比例的现金作为准备金。

其在无限时间范围内的存款可以写成

让我们计算时间 \(t\) 的存款

D = symbols('D_0')

r = Symbol('r', positive=True)

Dt = Sum('(1 - r)^i * D_0', (i, 0, oo))

Dt

我们可以调用 doit 方法来计算该级数

Dt.doit()

化简上述表达式得到

simplify(Dt.doit())

这与等比数列讲座中关于部分准备金银行制度货币乘数的解一致。

23.3.5.2. 示例:离散随机变量#

在下面的例子中,我们计算离散随机变量的期望。

让我们定义一个服从泊松分布的离散随机变量 \(X\):

λ = symbols('lambda')

# 将符号 x 细化为正整数

x = Symbol('x', integer=True, positive=True)

pmf = λ**x * exp(-λ) / factorial(x)

pmf

我们可以验证所有可能取值的概率之和是否等于 \(1\):

sum_pmf = Sum(pmf, (x, 0, oo))

sum_pmf.doit()

该分布的期望为:

fx = Sum(x*pmf, (x, 0, oo))

fx.doit()

SymPy 包含一个名为 Stats 的统计子模块。

Stats 提供了内置分布和概率分布函数。

上述计算也可以使用 Stats 模块中的期望函数 E 简化为一行代码

λ = Symbol("λ", positive = True)

# 使用 sympy.stats.Poisson() 方法

X = Poisson("x", λ)

E(X)

23.4. 符号微积分#

SymPy 允许我们执行各种微积分运算,例如极限、求导和积分。

23.4.1. 极限#

我们可以使用 limit 函数计算给定表达式的极限

# 定义一个表达式

f = x**2 / (x-1)

# 计算极限

lim = limit(f, x, 0)

lim

23.4.2. 导数#

我们可以使用 diff 函数对任意 SymPy 表达式求导

# 对函数关于 x 求导

df = diff(f, x)

df

23.4.3. 积分#

我们可以使用 integrate 函数计算定积分和不定积分

# 计算不定积分

indef_int = integrate(df, x)

indef_int

让我们使用这个函数来计算指数分布的矩生成函数,其概率密度函数为:

λ = Symbol('lambda', positive=True)

x = Symbol('x', positive=True)

pdf = λ * exp(-λ*x)

pdf

t = Symbol('t', positive=True)

moment_t = integrate(exp(t*x) * pdf, (x, 0, oo))

simplify(moment_t)

注意,我们也可以使用 Stats 模块来计算矩

X = Exponential(x, λ)

moment(X, 1)

E(X**t)

使用 integrate 函数,我们可以推导出 \(\lambda = 0.5\) 时指数分布的累积密度函数

λ_pdf = pdf.subs(λ, 1/2)

λ_pdf

integrate(λ_pdf, (x, 0, 4))

使用 Stats 模块中的 cdf 函数可以得到相同的结果

cdf(X, 1/2)

# 代入 z 的值

λ_cdf = cdf(X, 1/2)(4)

λ_cdf

# 代入 λ

λ_cdf.subs({λ: 1/2})

23.5. 绘图#

SymPy 提供了强大的绘图功能。

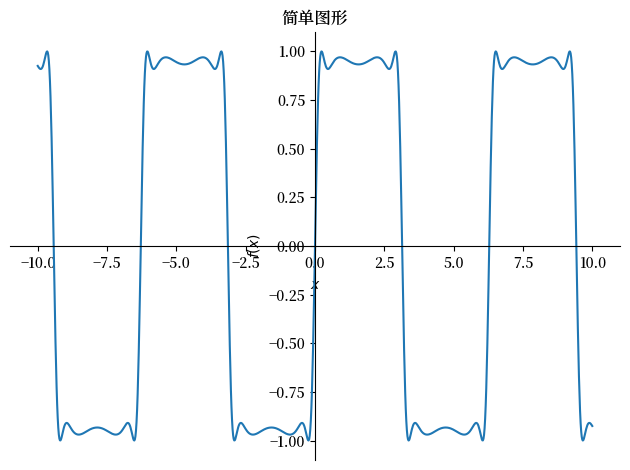

首先我们使用 plot 函数绘制一个简单的函数

f = sin(2 * sin(2 * sin(2 * sin(x))))

p = plot(f, (x, -10, 10), show=False)

p.title = '简单图形'

p.show()

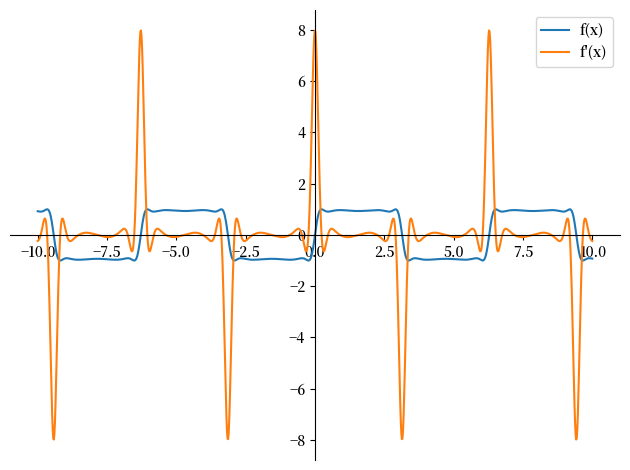

与 Matplotlib 类似,SymPy 提供了自定义图形的接口

plot_f = plot(f, (x, -10, 10),

xlabel='', ylabel='',

legend = True, show = False)

plot_f[0].label = 'f(x)'

df = diff(f)

plot_df = plot(df, (x, -10, 10),

legend = True, show = False)

plot_df[0].label = 'f\'(x)'

plot_f.append(plot_df[0])

plot_f.show()

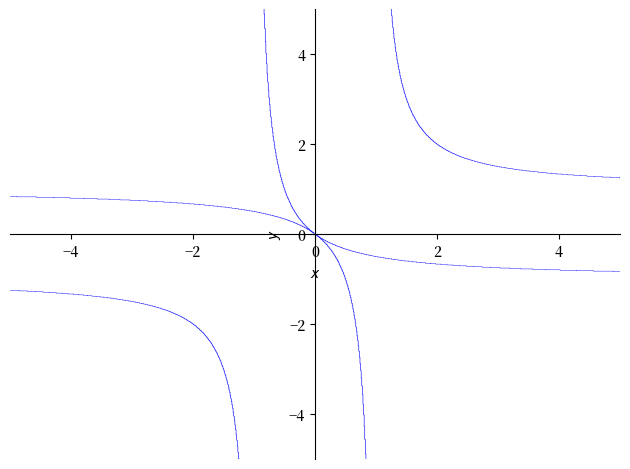

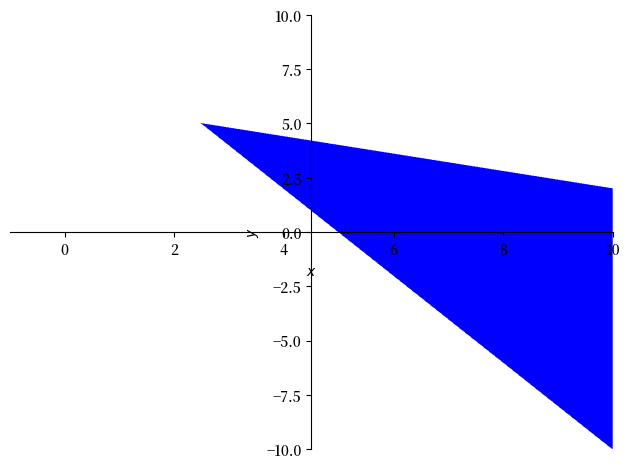

它还支持绘制隐函数和不等式的可视化

p = plot_implicit(Eq((1/x + 1/y)**2, 1))

p = plot_implicit(And(2*x + 5*y <= 30, 4*x + 2*y >= 20),

(x, -1, 10), (y, -10, 10))

以及三维空间中的可视化

p = plot3d(cos(2*x + y), zlabel='')

23.6. 应用:两人交换经济#

设想一个纯交换经济,有两个人(\(a\) 和 \(b\))和两种商品,以比例表示(\(x\) 和 \(y\))。

他们可以根据各自的偏好相互交换商品。

假设消费者的效用函数为

其中 \(\alpha, \beta \in (0, 1)\)。

首先定义符号和效用函数

# 定义符号和效用函数

x, y, α, β = symbols('x, y, α, β')

u_a = x**α * y**(1-α)

u_b = (1 - x)**β * (1 - y)**(1 - β)

u_a

u_b

我们感兴趣的是商品 \(x\) 和 \(y\) 的帕累托最优配置。

注意,当在给定另一方配置的情况下,某一方的配置最优时,该点即为帕累托有效点。

用边际效用来表示:

# 当在给定另一方配置的情况下某一方的配置最优时,该点为帕累托有效点

pareto = Eq(diff(u_a, x)/diff(u_a, y),

diff(u_b, x)/diff(u_b, y))

pareto

# 求解方程

sol = solve(pareto, y)[0]

sol

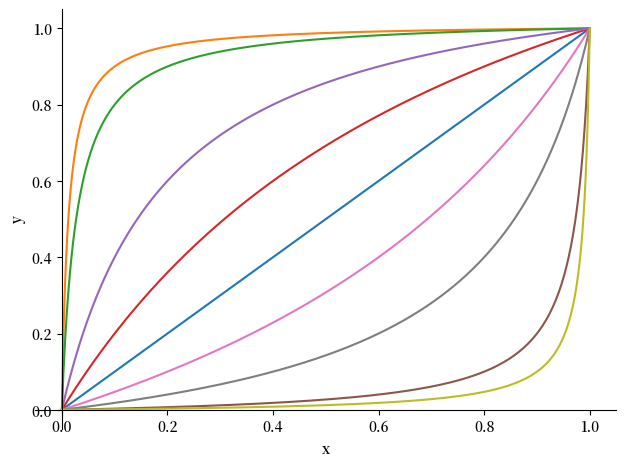

让我们使用 SymPy 计算 \(\alpha = \beta = 0.5\) 时经济的帕累托最优配置(契约曲线)

# 代入 α = 0.5 和 β = 0.5

sol.subs({α: 0.5, β: 0.5})

我们可以使用这个结果来可视化不同参数下的更多契约曲线

# 绘制一系列 α 和 β 的取值

params = [{α: 0.5, β: 0.5},

{α: 0.1, β: 0.9},

{α: 0.1, β: 0.8},

{α: 0.8, β: 0.9},

{α: 0.4, β: 0.8},

{α: 0.8, β: 0.1},

{α: 0.9, β: 0.8},

{α: 0.8, β: 0.4},

{α: 0.9, β: 0.1}]

p = plot(xlabel='x', ylabel='y', show=False)

for param in params:

p_add = plot(sol.subs(param), (x, 0, 1),

show=False)

p.append(p_add[0])

p.show()

我们邀请你调整参数,观察契约曲线如何变化,并思考以下两个问题:

你能想到用

numpy绘制相同图形的方法吗?编写一个

numpy实现会有多困难?

23.7. 练习#

Exercise 23.1

洛必达法则指出,对于两个函数 \(f(x)\) 和 \(g(x)\),如果 \(\lim_{x \to a} f(x) = \lim_{x \to a} g(x) = 0\) 或 \(\pm \infty\),则

使用 SymPy 验证以下函数的洛必达法则

当 \(x\) 趋近于 \(0\) 时

Solution

首先定义函数

f_upper = y**x - 1

f_lower = x

f = f_upper/f_lower

f

SymPy 足够智能,可以直接求解这个极限

lim = limit(f, x, 0)

lim

我们对比洛必达法则给出的结果

lim = limit(diff(f_upper, x)/

diff(f_lower, x), x, 0)

lim

Exercise 23.2

最大似然估计(MLE) 是一种估计统计模型参数的方法。

它通常涉及最大化对数似然函数并求解一阶导数。

二项分布的概率质量函数为

其中 \(n\) 是试验次数,\(x\) 是成功次数。

假设我们观测到一系列二元结果,在 \(n\) 次试验中有 \(x\) 次成功。

使用 SymPy 计算 \(θ\) 的最大似然估计

Solution

首先定义二项分布

n, x, θ = symbols('n x θ')

binomial_factor = (factorial(n)) / (factorial(x)*factorial(n-r))

binomial_factor

bino_dist = binomial_factor * ((θ**x)*(1-θ)**(n-x))

bino_dist

现在计算对数似然函数并求解结果

log_bino_dist = log(bino_dist)

log_bino_diff = simplify(diff(log_bino_dist, θ))

log_bino_diff

solve(Eq(log_bino_diff, 0), θ)[0]