20. 蒙特卡罗方法与期权定价#

20.1. 概览#

通过以下方式,我们可以进行简单的概率计算:

用笔和纸,

查询著名的概率分布,

逻辑推理。

例如,我们可以轻松地计算出:

一枚普通的硬币,抛五次中出现三次正面的概率

一个随机变量的期望值,如果这一随机变量有 \(1/2\) 的概率等于 \(-10\),有 \(1/2\) 的概率等于 \(100\)。

但是,有些概率计算非常复杂。

在经济和金融问题中,经常需要计算复杂的概率和期望值。

处理复杂概率计算,最重要的工具之一是蒙特卡罗方法。

在本节讲座中,我们将介绍如何使用蒙特卡罗方法计算期望值,以及其在金融中的应用。

以下是必要的模块导入:

import numpy as np

import matplotlib.pyplot as plt

import matplotlib as mpl

from numpy.random import randn

FONTPATH = "fonts/SourceHanSerifSC-SemiBold.otf"

mpl.font_manager.fontManager.addfont(FONTPATH)

plt.rcParams['font.family'] = ['Source Han Serif SC']

20.2. 蒙特卡罗简介#

在本小节中,我们将描述如何使用蒙特卡罗方法计算期望值。

20.2.1. 给定分布的股票价格#

假设我们正在考虑购买某公司的股票。

我们的计划是:

现在买入股票,持有一年后再卖出,或者

用我们的钱做其他事情。

首先,我们将一年后的股票价格视为一个随机变量 \(S\)。

在决定是否购买股票之前,我们需要知道 \(S\) 分布的一些特性。

例如,假设 \(S\) 的均值相对于购买股票的价格很高。

这表明我们很有机会以相对较高的价格卖出。

但是,假设 \(S\) 的方差也很高。

这表明购买股票有风险,我们或许应该放弃买入。

不论何种方式,上述讨论说明理解 \(S\) 的分布的重要性。

假设,在分析数据后,我们猜想 \(S\) 很好地由参数为 \(\mu, \sigma\) 的对数正态分布表示。

\(S\) 与 \(\exp(\mu + \sigma Z)\) 分布相同,其中 \(Z\) 符合标准正态分布。

我们将此记作 \(S \sim LN(\mu, \sigma)\)。

所有关于统计的优质参考资料(如 百度百科)都会告诉我们,其均值和方差为

和

至此,我们还不需要使用计算机。

20.2.2. 未知分布的股票价格#

假设我们希望更仔细地研究股票价格 \(S\) 的分布。

我们假设股票价格取决于三个变量,\(X_1\)、\(X_2\) 和 \(X_3\)(例如,销售额、通货膨胀和利率)。

具体而言,我们的研究发现:

其中:

\(p\) 是一个已知的正数(即已被估计),

\(X_i \sim LN(\mu_i, \sigma_i)\),当 \(i=1,2,3\)时,

\(\mu_i, \sigma_i\) 的值也是已知的,

随机变量 \(X_1\)、\(X_2\) 和 \(X_3\) 是相互独立的。

我们应该如何计算 \(S\) 的均值?

仅仅依靠纸笔进行计算是十分困难的(除了\(p=1\))。

但幸运地,我们至少有一种简便的方法可以近似地做到。

这就是蒙特卡洛方法,其操作步骤如下:

在计算机上生成 \(n\) 次独立抽取的 \(X_1\)、\(X_2\) 和 \(X_3\),

使用这些抽取值生成 \(n\) 次独立抽取的 \(S\),

取这些 \(S\) 的抽取值的平均值。

当 \(n\) 很大时,这个平均值将接近真实的平均值。

这归因于大数定律,我们在 大数定律与中心极限定理 中讨论过。

我们为 \(p\) 和每个 \(\mu_i\) 和 \(\sigma_i\)使用以下赋值。

n = 1_000_000

p = 0.5

μ_1, μ_2, μ_3 = 0.2, 0.8, 0.4

σ_1, σ_2, σ_3 = 0.1, 0.05, 0.2

20.2.2.1. 使用Python循环的一种例程#

这里是一个使用Python原生循环,计算期望平均值的例程

%%time

S = 0.0

for i in range(n):

X_1 = np.exp(μ_1 + σ_1 * randn())

X_2 = np.exp(μ_2 + σ_2 * randn())

X_3 = np.exp(μ_3 + σ_3 * randn())

S += (X_1 + X_2 + X_3)**p

S / n

CPU times: user 3.65 s, sys: 0 ns, total: 3.65 s

Wall time: 3.65 s

2.2297278713200734

我们还可以构建一个包含这些操作的函数:

def compute_mean(n=1_000_000):

S = 0.0

for i in range(n):

X_1 = np.exp(μ_1 + σ_1 * randn())

X_2 = np.exp(μ_2 + σ_2 * randn())

X_3 = np.exp(μ_3 + σ_3 * randn())

S += (X_1 + X_2 + X_3)**p

return (S / n)

现在调用函数。

compute_mean()

2.2297421874449808

20.2.3. 一种向量化的例程#

如果我们想要更准确的估计,我们应该增加\(n\)的大小。

但是上面的代码运行速度相当慢。

为了让它运行更快,我们使用 NumPy 来实现向量化例程。

def compute_mean_vectorized(n=1_000_000):

X_1 = np.exp(μ_1 + σ_1 * randn(n))

X_2 = np.exp(μ_2 + σ_2 * randn(n))

X_3 = np.exp(μ_3 + σ_3 * randn(n))

S = (X_1 + X_2 + X_3)**p

return S.mean()

%%time

compute_mean_vectorized()

CPU times: user 79.2 ms, sys: 7 ms, total: 86.2 ms

Wall time: 85.8 ms

2.2297155679384324

我们注意到这个例程运行起来快得多。

我们可以通过增加 \(n\) 来提高精度,但仍保持合理的速度:

%%time

compute_mean_vectorized(n=10_000_000)

CPU times: user 794 ms, sys: 51 ms, total: 845 ms

Wall time: 845 ms

2.229767355184637

20.3. 利用风险中性定价欧式看涨期权#

接下来,我们将在风险中性的假设下对欧式看涨期权进行定价。

首先我们将讨论风险中性,然后考虑欧式期权。

20.3.1. 风险中性定价#

当我们使用风险中性定价时,我们根据给定资产的预期收益来决定其价格:

例如,假设有人承诺在抛硬币中支付你

1,000,000 美元,如果结果为正面

0 美元,如果结果为反面

我们将受益记作 \(G\), 则

假设除此之外,你可以将这一承诺卖给任何需要它的人。

首先他们要支付给你 \(P\),即你的销售价格

然后他们获得 \(G\),可能是1,000,000 或者0。

那这一资产(这个承诺)的价格定为多少,是公平的?

“公平”的定义是模糊的,但我们可以说它的 风险中性价格是50万美元。

这是因为风险中性价格仅仅是资产的预期收益,即

20.3.2. 关于风险的提示#

如名称所示,风险中性定价不考虑风险。

要理解这一点,思考你是否愿意为这样一个承诺支付500,000美元。

你是更愿意收到确定的500,000美元,还是有50%的概率收到1,000,000美元,而另外50%的概率空手而归?

至少一些读者会偏好第一种选择——尽管有些人可能更喜欢第二种。

这让我们意识到500,000美元并不一定是“正确”的价格——或者,如果市场上有这样的承诺,我们会见到的价格。

尽管如此,风险中性价格是一个重要的基准,经济学家和金融市场参与者每天都在试图计算它。

20.3.3. 贴现#

在之前的讨论中,我们还忽略了时间因素。

一般来说,现在收到\(x\)美元比在\(n\)个周期后(例如10年)收到\(x\)美元更好。

毕竟,如果我们现在就收到\(x\)美元,我们可以将其存入银行中,按照利率\(r > 0\)计算,在\(n\)个周期后会收到\((1 + r)^n x\)。

因此,我们在考虑现值时需要对未来的现金流进行贴现。

这可以通过以下方式实现:

将未来一期的付款乘以\(\beta < 1\)

将未来\(n\)期的付款乘以\(\beta^n\),以此类推。

对于刚才描述的“承诺”,我们的风险中性价格也同样需要进行调整。

因此,如果\(G\)在\(n\)个周期后实现,那么风险中性价格为:

20.3.4. 欧式看涨期权#

现在,我们来计算欧式看涨期权的价格。

期权有三个要素:

\(n\), 到期日,

\(K\), 行权价格,

\(S_n\), 在日期 \(n\) 的标的资产价格。

例如,假设标的资产是亚马逊的一股股票。

那么该期权的持有者,有权在 \(n\) 天后以 \(K\) 价格买入亚马逊的一股股票。

如果 \(S_n > K\),那么持有者将会行使期权,以 \(K\) 的价格买入,再以 \(S_n\) 的价格卖出,从而获得 \(S_n - K\) 的利润。

如果 \(S_n \leq K\),那么持有者将不会行使期权,收益为零。

因此,收益为 \(\max\{ S_n - K, 0 \}\)。

在风险中性假设下,期权的价格是折现后的期望收益:

我们要假定 \(S_n\) 的分布,从而计算期望。

假设 \(S_n \sim LN(\mu, \sigma)\) ,且 \(\mu\) 和 \(\sigma\) 是已知的。

如果 \(S_n^1, \ldots, S_n^M\) 是从这个对数正态分布中独立抽取的,则根据大数定律,

假设

μ = 1.0

σ = 0.1

K = 1

n = 10

β = 0.95

设置模拟次数为

M = 10_000_000

以下是计算该期权价格的代码

S = np.exp(μ + σ * np.random.randn(M))

return_draws = np.maximum(S - K, 0)

P = β**n * np.mean(return_draws)

print(f"蒙特卡洛期权价格约为 {P:3f}")

蒙特卡洛期权价格约为 1.036930

20.4. 通过动态模型定价#

在这个练习中,我们将研究一个更符合实际的模型,来描述股票价格 \(S_n\)。

这需要假定股票价格的底层动态。

首先我们假定动态变化机制。

然后我们将使用蒙特卡洛方法计算期权的价格。

20.4.1. 简单动态#

对于 \(\{S_t\}\) ,一个简单的模型是

其中

\(S_0\) 是对数正态分布的,

\(\{ \xi_t \}\) 是独立同分布的标准正态分布。

在上述假设下,\(S_n\) 是对数正态分布的。

这是因为,不妨使得 \(s_t := \ln S_t\),注意到价格动态可以写成

由于 \(s_0\) 是正态分布的且 \(\xi_1\) 是独立同分布的正态分布,所以 \(s_1\) 是 正态分布的。

通过迭代可以发现 \(s_n\) 是符合正态分布的。

因此 \(S_n = \exp(s_n)\) 是符合对数正态分布的。

20.4.2. 简单动态问题#

上述的简单动态模型可以轻松地计算出\(S_n\)的分布。

然而,它的预测是反事实的,因为在现实世界中,波动率(由\(\sigma\)测量)并不是平稳的。

相反地,它随时间变化而变化,时而高(如在全球金融危机期间),时而低。

因此,这意味着\(\sigma\)不应该是常数。

20.4.3. 更加贴合实际的动态模型#

这促使我们去研究改好的版本:

其中

这里的\(\{\eta_t\}\)也是独立同分布且标准正态的。

20.4.4. 默认参数#

对于动态模型,我们采用以下参数值。

default_μ = 0.0001

default_ρ = 0.1

default_ν = 0.001

default_S0 = 10

default_h0 = 0

(这里default_S0 是 \(S_0\) ,default_h0 是 \(h_0\)。)

对于期权,我们使用以下作为默认值。

default_K = 100

default_n = 10

default_β = 0.95

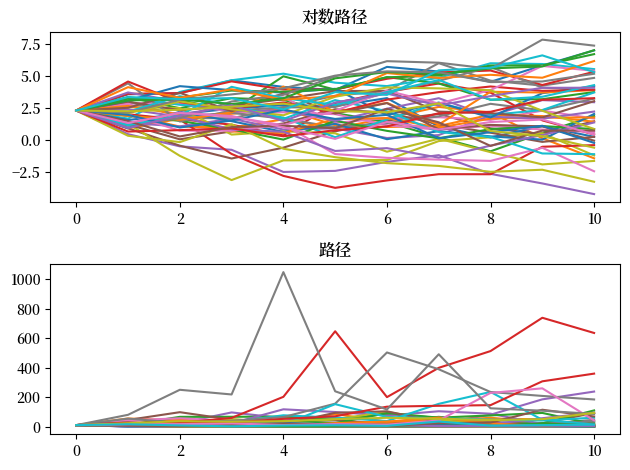

20.4.5. 可视化#

令 \(s_t := \ln S_t\),价格动态可写为

以下是使用这个方程模拟路径的函数:

def simulate_asset_price_path(μ=default_μ, S0=default_S0, h0=default_h0, n=default_n, ρ=default_ρ, ν=default_ν):

s = np.empty(n+1)

s[0] = np.log(S0)

h = h0

for t in range(n):

s[t+1] = s[t] + μ + np.exp(h) * randn()

h = ρ * h + ν * randn()

return np.exp(s)

这里我们绘制路径及其对数。

fig, axes = plt.subplots(2, 1)

titles = '对数路径', '路径'

transforms = np.log, lambda x: x

for ax, transform, title in zip(axes, transforms, titles):

for i in range(50):

path = simulate_asset_price_path()

ax.plot(transform(path))

ax.set_title(title)

fig.tight_layout()

plt.show()

20.4.6. 计算价格#

因为我们的模型更加复杂,我们难以轻易确定 \(S_n\) 的分布。

所以为了计算期权的价格 \(P\),我们使用蒙特卡洛方法。

我们计算每一次抽样 \(S_n^1, \ldots, S_n^M\) 的平均值 \(S_n\),并诉诸大数法则:

以下版本借助了Python 循环。

def compute_call_price(β=default_β,

μ=default_μ,

S0=default_S0,

h0=default_h0,

K=default_K,

n=default_n,

ρ=default_ρ,

ν=default_ν,

M=10_000):

current_sum = 0.0

# 对每一个样本路径

for m in range(M):

s = np.log(S0)

h = h0

# 模拟时间前进

for t in range(n):

s = s + μ + np.exp(h) * randn()

h = ρ * h + ν * randn()

# 并将值 max{S_n - K, 0} 加到 current_sum

current_sum += np.maximum(np.exp(s) - K, 0)

return β**n * current_sum / M

%%time

compute_call_price()

CPU times: user 188 ms, sys: 4 μs, total: 188 ms

Wall time: 188 ms

1008.1389154640399

20.5. 练习#

Exercise 20.1

我们想要在上面的代码中增加 \(M\),使得计算更加精确。

但是这存在问题,因为这让Python循环运行速度十分缓慢。

你的任务是使用NumPy编写一个更快的版本。

Solution to Exercise 20.1

def compute_call_price_vector(β=default_β,

μ=default_μ,

S0=default_S0,

h0=default_h0,

K=default_K,

n=default_n,

ρ=default_ρ,

ν=default_ν,

M=10_000):

s = np.full(M, np.log(S0))

h = np.full(M, h0)

for t in range(n):

Z = np.random.randn(2, M)

s = s + μ + np.exp(h) * Z[0, :]

h = ρ * h + ν * Z[1, :]

expectation = np.mean(np.maximum(np.exp(s) - K, 0))

return β**n * expectation

%%time

compute_call_price_vector()

CPU times: user 5.89 ms, sys: 0 ns, total: 5.89 ms

Wall time: 5.36 ms

845.1402901360191

注意到,这个版本的速度比使用Python循环的版本要快。

现在让我们尝试更大的\(M\)以获得更准确的计算。

%%time

compute_call_price(M=10_000_000)

CPU times: user 3min 9s, sys: 43.9 ms, total: 3min 9s

Wall time: 3min 9s

826.1223301093822

Exercise 20.2

设想一种欧式看涨期权,该期权的标的资产现货价格为100美元,有一个120美元的敲出障碍。

这种期权在各方面都类似于普通的欧式看涨期权,但是,一旦标的资产现货价格超过120美元,期权便会被”敲出”,合约即刻失效。

注意,如果现货价格再次跌破120美元,期权不会重新激活。

使用在(20.1)问题中定义的动态,定价这个欧式看涨期权。

Solution to Exercise 20.2

default_μ = 0.0001

default_ρ = 0.1

default_ν = 0.001

default_S0 = 10

default_h0 = 0

default_K = 100

default_n = 10

default_β = 0.95

default_bp = 120

def compute_call_price_with_barrier(β=default_β,

μ=default_μ,

S0=default_S0,

h0=default_h0,

K=default_K,

n=default_n,

ρ=default_ρ,

ν=default_ν,

bp=default_bp,

M=50_000):

current_sum = 0.0

# 对每个样本路径进行模拟

for m in range(M):

s = np.log(S0)

h = h0

payoff = 0

option_is_null = False

# 模拟时间发展

for t in range(n):

s = s + μ + np.exp(h) * randn()

h = ρ * h + ν * randn()

if np.exp(s) > bp:

payoff = 0

option_is_null = True

break

if not option_is_null:

payoff = np.maximum(np.exp(s) - K, 0)

# 将payoff加入到current_sum中

current_sum += payoff

return β**n * current_sum / M

%time compute_call_price_with_barrier()

CPU times: user 1.09 s, sys: 1 ms, total: 1.09 s

Wall time: 1.09 s

0.03638690134916376

再看向量化版本,这比使用Python循环快。

def compute_call_price_with_barrier_vector(β=default_β,

μ=default_μ,

S0=default_S0,

h0=default_h0,

K=default_K,

n=default_n,

ρ=default_ρ,

ν=default_ν,

bp=default_bp,

M=50_000):

s = np.full(M, np.log(S0))

h = np.full(M, h0)

option_is_null = np.full(M, False)

for t in range(n):

Z = np.random.randn(2, M)

s = s + μ + np.exp(h) * Z[0, :]

h = ρ * h + ν * Z[1, :]

# 标记所有股价高于敲出障碍价格的期权为无效

option_is_null = np.where(np.exp(s) > bp, True, option_is_null)

# 在option_is_null的索引处将payoff标记为0

payoff = np.where(option_is_null, 0, np.maximum(np.exp(s) - K, 0))

expectation = np.mean(payoff)

return β**n * expectation

%time compute_call_price_with_barrier_vector()

CPU times: user 28.3 ms, sys: 1e+03 ns, total: 28.3 ms

Wall time: 28 ms

0.03447173443237645