11. 现值#

11.1. 概述#

本讲座描述了现值模型,这是许多资产定价理论的起点。

资产定价理论是许多经济决策理论的组成部分,包括

消费

劳动力供给

教育选择

货币需求

在资产定价理论以及更广泛的经济动态研究中,一个基本主题是不同时间序列之间的关系。

时间序列是按时间索引的序列。

在本讲座中,我们将把序列表示为向量。

因此,我们的分析通常归结为研究向量之间的关系。

本讲座中的主要工具将是

矩阵乘法,和

矩阵求逆。

我们将在后续的许多讲座中使用这些工具,包括消费平滑,均衡差异模型,和货币主义价格水平理论。

让我们开始吧。

11.2. 分析#

设

\(\{d_t\}_{t=0}^T \) 是一系列股息或“支付”

\(\{p_t\}_{t=0}^T \) 是从时间\(t\)开始的延续性的资产支付价格序列,即\(\{d_s\}_{s=t}^T \)

\( \delta \in (0,1) \) 是一个周期的“折现因子”

\(p_{T+1}^*\) 是\(T+1\)时资产的终端价格

我们假设股息序列\(\{d_t\}_{t=0}^T \)和终端价格\(p_{T+1}^*\)都是外生的。

这意味着它们是在模型之外确定的。

假设资产定价方程序列

我们称其为方程序列,因为有\(T+1\)个方程,每个\(t =0, 1, \ldots, T\)都有一个。

方程(11.1)告诉我们在时间\(t\)购买资产所支付的价格等于支付\(d_t\)加上时间\(t+1\)的价格乘以时间折现因子\(\delta\)。

通过将明天的价格乘以\(\delta\)来折现,考虑了“等待一个周期的价值”。

我们想要解\(T+1\)个方程(11.1)的系统,以资产价格序列\(\{p_t\}_{t=0}^T \)作为股息序列\(\{d_t\}_{t=0}^T \)和外生终端价格\(p_{T+1}^*\)的函数。

像(11.1)这样的方程系统是线性差分方程的一个例子。

有许多强大的数学方法可以用来解决这样的系统,这些方法本身就很值得研究,因为它们是分析许多经济模型的基础。

例如,参见Samuelson乘数-加速器

在本讲座中,我们将使用矩阵乘法和矩阵求逆来解决系统(11.1),这是线性代数中的基本工具,在线性方程和矩阵代数中有介绍。

我们将导入以下的库

import numpy as np

import matplotlib.pyplot as plt

from matplotlib import font_manager

fontP = font_manager.FontProperties()

fontP.set_family('SimHei')

fontP.set_size(14)

11.3. 将序列表示为向量#

系统(11.1)中的方程可以如下排列:

将\(T+1\)个资产定价方程的系统(11.2)写成单个矩阵方程

用向量-矩阵表示法,我们可以将系统(11.3)写成

这里\(A\)是方程(11.3)左侧的矩阵,而

价格向量的解是

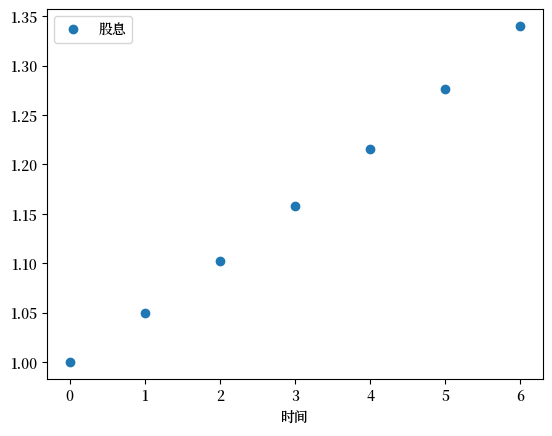

例如,假设股息流是

让我们编写Python代码来计算和绘制股息流。

import matplotlib as mpl

FONTPATH = "fonts/SourceHanSerifSC-SemiBold.otf"

mpl.font_manager.fontManager.addfont(FONTPATH)

plt.rcParams['font.family'] = ['Source Han Serif SC']

T = 6

current_d = 1.0

d = []

for t in range(T+1):

d.append(current_d)

current_d = current_d * 1.05

fig, ax = plt.subplots()

ax.plot(d, 'o', label='股息')

ax.legend()

ax.set_xlabel('时间')

plt.show()

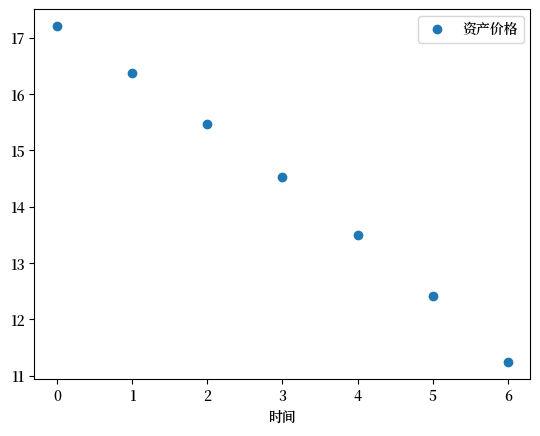

现在让我们来计算和绘制资产价格。

我们将 \(\delta\) 和 \(p_{T+1}^*\) 设定为

δ = 0.99

p_star = 10.0

现在我们建立矩阵 \(A\)

A = np.zeros((T+1, T+1))

for i in range(T+1):

for j in range(T+1):

if i == j:

A[i, j] = 1

if j < T:

A[i, j+1] = -δ

让我们将矩阵 \(A\) 打印出来:

A

array([[ 1. , -0.99, 0. , 0. , 0. , 0. , 0. ],

[ 0. , 1. , -0.99, 0. , 0. , 0. , 0. ],

[ 0. , 0. , 1. , -0.99, 0. , 0. , 0. ],

[ 0. , 0. , 0. , 1. , -0.99, 0. , 0. ],

[ 0. , 0. , 0. , 0. , 1. , -0.99, 0. ],

[ 0. , 0. , 0. , 0. , 0. , 1. , -0.99],

[ 0. , 0. , 0. , 0. , 0. , 0. , 1. ]])

现在用 (11.5)来求解价格。

b = np.zeros(T+1)

b[-1] = δ * p_star

p = np.linalg.solve(A, d + b)

fig, ax = plt.subplots()

ax.plot(p, 'o', label='资产价格')

ax.legend()

ax.set_xlabel('时间')

plt.show()

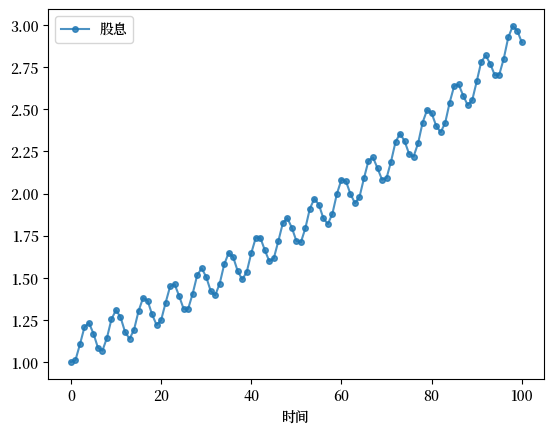

现在让我们考虑一个周期性增长的股息序列:

T = 100

current_d = 1.0

d = []

for t in range(T+1):

d.append(current_d)

current_d = current_d * 1.01 + 0.1 * np.sin(t)

fig, ax = plt.subplots()

ax.plot(d, 'o-', ms=4, alpha=0.8, label='股息')

ax.legend()

ax.set_xlabel('时间')

plt.show()

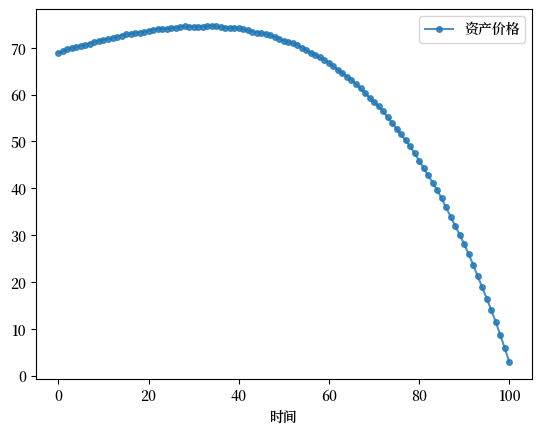

Exercise 11.2

当\(p^*_{T+1} = 0\) 和 \(\delta = 0.98\) 时,计算相对应的价格序列。

Solution to Exercise 11.2

我们改变之前的参数和矩阵\(A\)。

δ = 0.98

p_star = 0.0

A = np.zeros((T+1, T+1))

for i in range(T+1):

for j in range(T+1):

if i == j:

A[i, j] = 1

if j < T:

A[i, j+1] = -δ

b = np.zeros(T+1)

b[-1] = δ * p_star

p = np.linalg.solve(A, d + b)

fig, ax = plt.subplots()

ax.plot(p, 'o-', ms=4, alpha=0.8, label='资产价格')

ax.legend()

ax.set_xlabel('时间')

plt.show()

与现值计算相关的加权平均在很大程度上消除了周期。

11.4. 解析表达式#

根据逆矩阵定理,当\(A B\)是单位矩阵时,矩阵\(B\)是\(A\)的逆矩阵。

可以验证,(11.3)中的矩阵\(A\)的逆矩阵是

Exercise 11.3

通过证明\(AA^{-1}\)为单位矩阵来验证这一点。

如果我们在 (11.5) 中使用表达式 (11.6) 并执行所指示的矩阵乘法,我们将发现

定价公式 (11.7) 表明资产价格 \(p_t\) 由两个组成部分相加得到:

基本面部分 \(\sum_{s=t}^T \delta^{s-t} d_s\),它等于预期股息的贴现现值

泡沫组成部分 \(\delta^{T+1-t} p_{T+1}^*\)

基本组成部分由贴现因子 \(\delta\) 和资产的支付(在这种情况下为股息)确定。

泡沫组成部分是其中不由基本面决定的价格部分。

有时将泡沫组成部分重写为

更为方便,其中

11.5. 关于泡沫的更多内容#

让我们暂时考虑一个从不支付股息的资产这个特殊情况,在这种情况下

在这种情况下,我们的 \(T+1\) 资产定价方程系统 (11.1) 采用以下单一矩阵方程的形式:

显然,如果 \(p_{T+1}^* = 0\),一个所有元素为零的价格向量 \(p\) 可以解这个方程,此时我们定价公式 (11.7) 中只有基本面成分存在。

但让我们通过设置以下条件来激活泡沫成分:

其中 \(c\) 为某个正数。

在这种情况下,当我们用方程 (11.6) 中的矩阵 \(A^{-1}\) 乘以 (11.8) 的两边时,我们发现:

11.6. 总回报率#

定义从 \(t\) 期到 \(t+1\) 期持有资产的总回报率为:

将方程 (11.10) 代入方程 (11.11) 可以确认,一个价值完全来源于泡沫的资产的总回报率为:

11.7. 练习#

Exercise 11.4

给出以下 \(d\) 和 \(p_{T+1}^*\) 设置下资产价格 \(p_t\) 的分析表达式:

\(p_{T+1}^* = 0, d_t = g^t d_0\)(戈登增长公式的修改版)

\(p_{T+1}^* = g^{T+1} d_0, d_t = g^t d_0\)(普通的戈登增长公式)

\(p_{T+1}^* = 0, d_t = 0\)(一个无价值股票的价格)

\(p_{T+1}^* = c \delta^{-(T+1)}, d_t = 0\)(一个纯泡沫股票的价格)

Solution to Exercise 11.4

将上述每对 \(p_{T+1}^*, d_t\) 代入方程 (11.7) 得到:

\(p_t = \sum^T_{s=t} \delta^{s-t} g^s d_0\)

\(p_t = \sum^T_{s=t} \delta^{s-t} g^s d_0 + \delta^{T+1-t} g^{T+1} d_0\)

\(p_t = 0\)

\(p_t = c \delta^{-t}\)