44. 简单线性回归模型#

import numpy as np

import pandas as pd

import matplotlib as mpl

import matplotlib.pyplot as plt

FONTPATH = "fonts/SourceHanSerifSC-SemiBold.otf"

mpl.font_manager.fontManager.addfont(FONTPATH)

plt.rcParams['font.family'] = ['Source Han Serif SC']

以下的简单回归模型估计了两个变量 \(x_i\) 和 \(y_i\) 之间的关系

其中 \(\epsilon_i\) 表示最佳拟合线与给定 \(x_i\) 的样本值 \(y_i\) 之间的误差。

我们的目标是选择 \(\alpha\) 和 \(\beta\) 的值来为一些适用于变量 \(x_i\) 和 \(y_i\) 的数据构建一条“最佳”拟合线。

让我们假设存在一个简单的数据集,其中包含 10 个变量 \(x_i\) 和 \(y_i\) 的观测值:

\(y_i\) |

\(x_i\) |

|

|---|---|---|

1 |

2000 |

32 |

2 |

1000 |

21 |

3 |

1500 |

24 |

4 |

2500 |

35 |

5 |

500 |

10 |

6 |

900 |

11 |

7 |

1100 |

22 |

8 |

1500 |

21 |

9 |

1800 |

27 |

10 |

250 |

2 |

让我们把 \(y_i\) 视为一个冰淇淋车的销售额,而 \(x_i\) 是记录当天气温(摄氏度)的变量。

x = [32, 21, 24, 35, 10, 11, 22, 21, 27, 2]

y = [2000, 1000, 1500, 2500, 500, 900, 1100, 1500, 1800, 250]

df = pd.DataFrame([x,y]).T

df.columns = ['X', 'Y']

df

| X | Y | |

|---|---|---|

| 0 | 32 | 2000 |

| 1 | 21 | 1000 |

| 2 | 24 | 1500 |

| 3 | 35 | 2500 |

| 4 | 10 | 500 |

| 5 | 11 | 900 |

| 6 | 22 | 1100 |

| 7 | 21 | 1500 |

| 8 | 27 | 1800 |

| 9 | 2 | 250 |

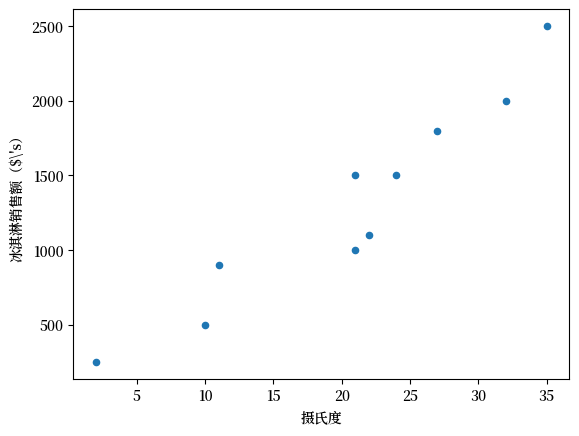

我们可以通过散点图来观察 \(y_i\)(冰淇淋销售额(美元($’s))和 \(x_i\)(摄氏度)之间的关系。

ax = df.plot(

x='X',

y='Y',

kind='scatter',

ylabel=r'冰淇淋销售额($\'s)',

xlabel='摄氏度'

)

Fig. 44.1 散点图#

如你所见,数据表明在较热的日子里通常会卖出较多的冰淇淋。

为了构建数据的线性模型,我们需要选择代表“最佳”拟合线的 \(\alpha\) 和 \(\beta\) 值,使得

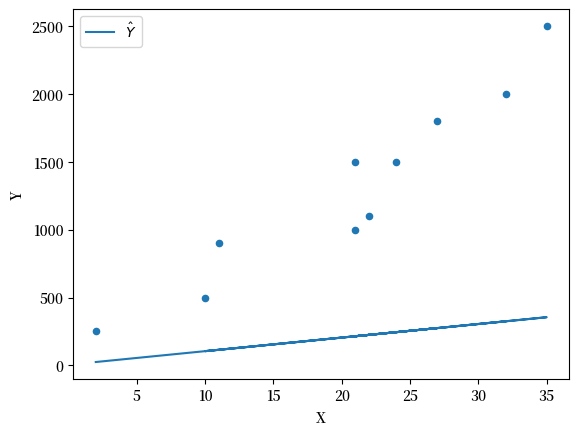

让我们从 \(\alpha = 5\) 和 \(\beta = 10\) 开始

α = 5

β = 10

df['Y_hat'] = α + β * df['X']

fig, ax = plt.subplots()

ax = df.plot(x='X',y='Y', kind='scatter', ax=ax)

ax = df.plot(x='X',y='Y_hat', kind='line', ax=ax, label=r'$\hat Y$')

plt.show()

Fig. 44.2 带有拟合线的散点图#

我们可以看到这个模型没法很好地估计两者的关系。

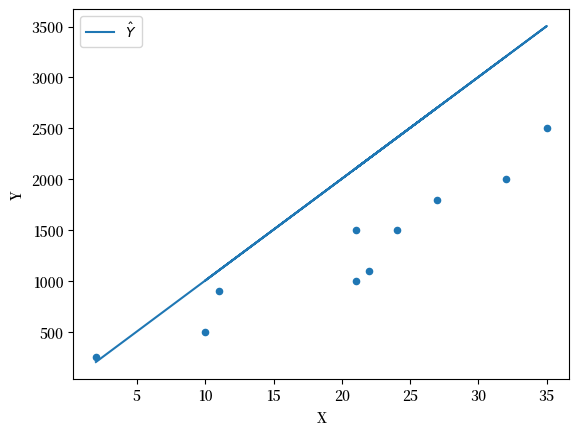

我们可以继续猜测,并通过调整参数迭代出一条 “最佳 ”拟合线。

β = 100

df['Y_hat'] = α + β * df['X']

fig, ax = plt.subplots()

ax = df.plot(x='X',y='Y', kind='scatter', ax=ax)

ax = df.plot(x='X',y='Y_hat', kind='line', ax=ax, label=r'$\hat Y$')

plt.show()

Fig. 44.3 带拟合线的散点图 #2#

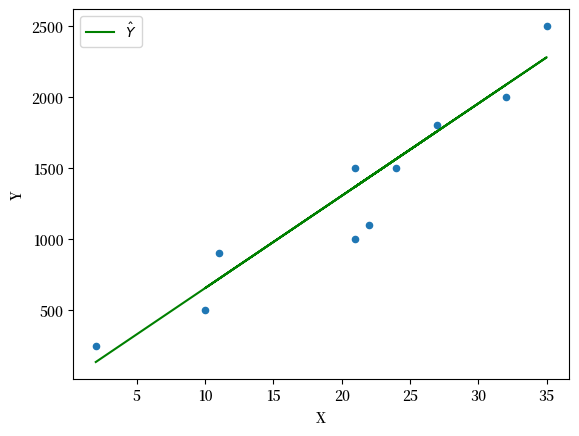

β = 65

df['Y_hat'] = α + β * df['X']

fig, ax = plt.subplots()

ax = df.plot(x='X',y='Y', kind='scatter', ax=ax)

yax = df.plot(x='X',y='Y_hat', kind='line', ax=ax, color='g', label=r'$\hat Y$')

plt.show()

Fig. 44.4 带拟合线的散点图 #3#

与其不断猜测参数值,我们可以把这个问题转化为一个优化问题,用数学方法来求解最优的参数。

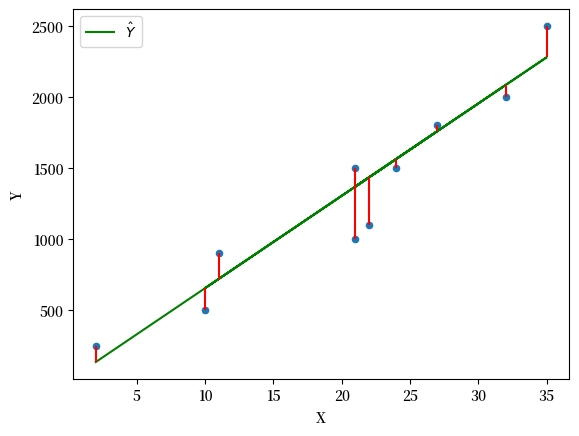

为此,我们先来定义一个重要的概念:残差(residual)。残差 \(\epsilon_i\) 是实际观测值 \(y_i\) 与模型预测值 \(\hat{y}_i\) 之间的差异。

df['error'] = df['Y_hat'] - df['Y']

df

| X | Y | Y_hat | error | |

|---|---|---|---|---|

| 0 | 32 | 2000 | 2085 | 85 |

| 1 | 21 | 1000 | 1370 | 370 |

| 2 | 24 | 1500 | 1565 | 65 |

| 3 | 35 | 2500 | 2280 | -220 |

| 4 | 10 | 500 | 655 | 155 |

| 5 | 11 | 900 | 720 | -180 |

| 6 | 22 | 1100 | 1435 | 335 |

| 7 | 21 | 1500 | 1370 | -130 |

| 8 | 27 | 1800 | 1760 | -40 |

| 9 | 2 | 250 | 135 | -115 |

fig, ax = plt.subplots()

ax = df.plot(x='X',y='Y', kind='scatter', ax=ax)

yax = df.plot(x='X',y='Y_hat', kind='line', ax=ax, color='g', label=r'$\hat Y$')

plt.vlines(df['X'], df['Y_hat'], df['Y'], color='r')

plt.show()

Fig. 44.5 残差图#

普通最小二乘方法 (OLS) 通过 最小化 残差平方和 (SSR) 来选择 \(\alpha\) 和 \(\beta\) 的值。

我们称之为成本函数

我们希望通过调整参数 \(\alpha\) 和 \(\beta\) 来最小化这个成本函数。

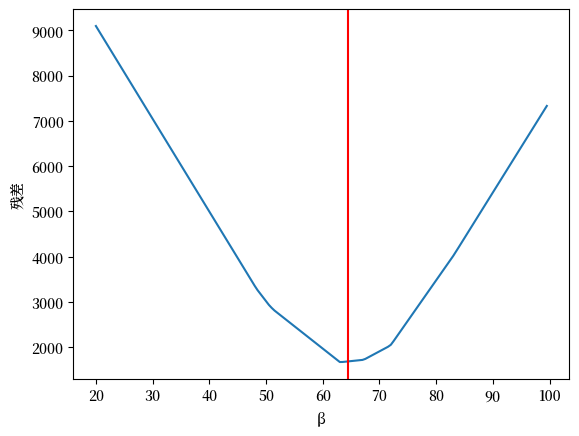

44.1. 残差相对于 \(\alpha\) 和 \(\beta\) 是如何变化的#

首先,我们看看总残差相对于 \(\beta\) 的变化(保持截距 \(\alpha\) 不变)

我们从下一节可以知道 \(\alpha\) 和 \(\beta\) 的最优值是:

β_optimal = 64.38

α_optimal = -14.72

我们可以计算一系列 \(\beta\) 值的残差

errors = {}

for β in np.arange(20,100,0.5):

errors[β] = abs((α_optimal + β * df['X']) - df['Y']).sum()

绘制残差图

ax = pd.Series(errors).plot(xlabel='β', ylabel='残差')

plt.axvline(β_optimal, color='r');

Fig. 44.6 绘制残差图#

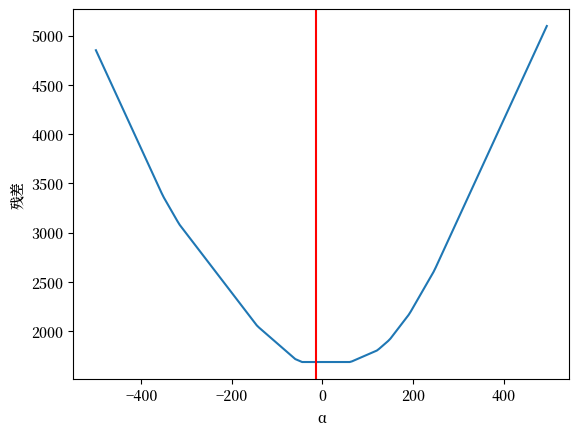

现在我们改变 \(\alpha\) (保持 \(\beta\) 不变)

errors = {}

for α in np.arange(-500,500,5):

errors[α] = abs((α + β_optimal * df['X']) - df['Y']).sum()

绘制残差图

ax = pd.Series(errors).plot(xlabel='α', ylabel='残差')

plt.axvline(α_optimal, color='r');

Fig. 44.7 绘制残差图 (2)#

44.2. 计算最优值#

现在让我们使用微积分来解决优化问题,并计算出 \(\alpha\) 和 \(\beta\) 的最优值,以找到普通最小二乘(OLS)解。

首先对 \(\alpha\) 取偏导

并将其设为 \(0\)

我们可以通过两边除以 \(-2\) 来移除求和中的常数 \(-2\)

现在我们可以将这个方程分解成几个组成部分

中间项是常数 \(\alpha\) 从 \(i=1,...N\) 进行直接相加得到的

重新排列各项可得

我们可以发现分解成两个分数后,它们分别是均值 \(\bar{y_i}\) 和 \(\bar{x_i}\)

回到成本函数 \(C\) ,现在我们对 \(\beta\) 取偏导

并将其设为 \(0\)

我们可以通过将两边除以 \(-2\) ,再次将常数从求和中取出

进一步化简

现在代入 \(\alpha\)

重新排列各项

这个方程可以被分成两个求和

得到 \(\beta\) 的解

我们现在可以使用(44.1) 和 (44.2) 来计算\(\alpha\)和\(\beta\)的最优值

计算\(\beta\)

df = df[['X','Y']].copy() # 原始数据

# 计算样本均值

x_bar = df['X'].mean()

y_bar = df['Y'].mean()

现在我们用10个观察值进行计算,然后把分子和分母分别求和

# 计算求和项

df['num'] = df['X'] * df['Y'] - y_bar * df['X']

df['den'] = pow(df['X'],2) - x_bar * df['X']

β = df['num'].sum() / df['den'].sum()

print(β)

64.37665782493369

计算\(\alpha\)

α = y_bar - β * x_bar

print(α)

-14.72148541114052

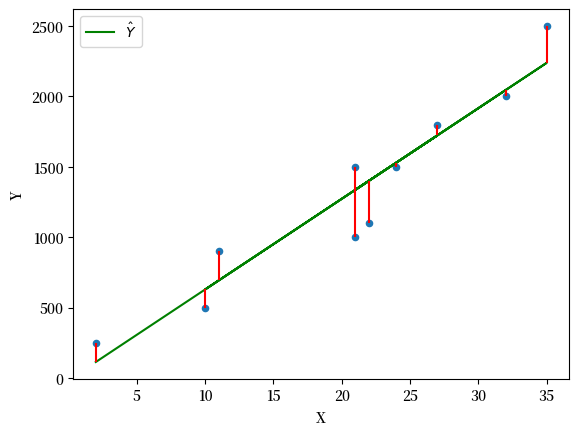

现在我们可以绘制OLS解

df['Y_hat'] = α + β * df['X']

df['error'] = df['Y_hat'] - df['Y']

fig, ax = plt.subplots()

ax = df.plot(x='X',y='Y', kind='scatter', ax=ax)

yax = df.plot(x='X',y='Y_hat', kind='line', ax=ax, color='g', label=r'$\hat Y$')

plt.vlines(df['X'], df['Y_hat'], df['Y'], color='r');

Fig. 44.8 OLS最佳拟合线#

Exercise 44.1

现在你已经知道了使用OLS解决简单线性回归模型的方程,你可以开始运行自己的回归来构建\(y\)和\(x\)之间的模型了。

让我们考虑两个经济变量,人均GDP和预期寿命。

你认为它们之间的关系会是怎样的?

从our world in data中搜集一些数据

使用

pandas导入csv格式的数据,并绘制几个不同国家的图表使用OLS绘制最佳拟合线

解释系数并用一句话总结人均GDP和预期寿命之间的关系

Solution to Exercise 44.1

第2问: 从our world in data中搜集一些数据

如果你遇到困难,可以从这里下载数据副本

第3问: 使用pandas导入csv格式的数据并绘制几个感兴趣的国家的图表

data_url = "https://github.com/QuantEcon/lecture-python-intro/raw/main/lectures/_static/lecture_specific/simple_linear_regression/life-expectancy-vs-gdp-per-capita.csv"

df = pd.read_csv(data_url, nrows=10)

df

| Entity | Code | Year | Life expectancy at birth (historical) | GDP per capita | 417485-annotations | Population (historical estimates) | Continent | |

|---|---|---|---|---|---|---|---|---|

| 0 | Abkhazia | OWID_ABK | 2015 | NaN | NaN | NaN | NaN | Asia |

| 1 | Afghanistan | AFG | 1950 | 27.7 | 1156.0 | NaN | 7480464.0 | NaN |

| 2 | Afghanistan | AFG | 1951 | 28.0 | 1170.0 | NaN | 7571542.0 | NaN |

| 3 | Afghanistan | AFG | 1952 | 28.4 | 1189.0 | NaN | 7667534.0 | NaN |

| 4 | Afghanistan | AFG | 1953 | 28.9 | 1240.0 | NaN | 7764549.0 | NaN |

| 5 | Afghanistan | AFG | 1954 | 29.2 | 1245.0 | NaN | 7864289.0 | NaN |

| 6 | Afghanistan | AFG | 1955 | 29.9 | 1246.0 | NaN | 7971933.0 | NaN |

| 7 | Afghanistan | AFG | 1956 | 30.4 | 1278.0 | NaN | 8087730.0 | NaN |

| 8 | Afghanistan | AFG | 1957 | 30.9 | 1253.0 | NaN | 8210207.0 | NaN |

| 9 | Afghanistan | AFG | 1958 | 31.5 | 1298.0 | NaN | 8333827.0 | NaN |

从Our World in Data下载的数据包含了全球各国的人均GDP和预期寿命数据。

在导入完整数据集之前,我们先看看前几行数据来了解其结构。这样可以帮助我们确定哪些列是我们真正需要的。

我们可以看到数据集中包含了一些不必要的列,比如Continent。

让我们选择我们需要的列来创建一个更简洁的数据集:

cols = ['Code', 'Year', 'Life expectancy at birth (historical)', 'GDP per capita']

df = pd.read_csv(data_url, usecols=cols)

df

| Code | Year | Life expectancy at birth (historical) | GDP per capita | |

|---|---|---|---|---|

| 0 | OWID_ABK | 2015 | NaN | NaN |

| 1 | AFG | 1950 | 27.7 | 1156.0 |

| 2 | AFG | 1951 | 28.0 | 1170.0 |

| 3 | AFG | 1952 | 28.4 | 1189.0 |

| 4 | AFG | 1953 | 28.9 | 1240.0 |

| ... | ... | ... | ... | ... |

| 62151 | ZWE | 1946 | NaN | NaN |

| 62152 | ZWE | 1947 | NaN | NaN |

| 62153 | ZWE | 1948 | NaN | NaN |

| 62154 | ZWE | 1949 | NaN | NaN |

| 62155 | ALA | 2015 | NaN | NaN |

62156 rows × 4 columns

有时候重命名列名可以让我们在DataFrame中更方便进行操作

df.columns = ["cntry", "year", "life_expectancy", "gdppc"]

df

| cntry | year | life_expectancy | gdppc | |

|---|---|---|---|---|

| 0 | OWID_ABK | 2015 | NaN | NaN |

| 1 | AFG | 1950 | 27.7 | 1156.0 |

| 2 | AFG | 1951 | 28.0 | 1170.0 |

| 3 | AFG | 1952 | 28.4 | 1189.0 |

| 4 | AFG | 1953 | 28.9 | 1240.0 |

| ... | ... | ... | ... | ... |

| 62151 | ZWE | 1946 | NaN | NaN |

| 62152 | ZWE | 1947 | NaN | NaN |

| 62153 | ZWE | 1948 | NaN | NaN |

| 62154 | ZWE | 1949 | NaN | NaN |

| 62155 | ALA | 2015 | NaN | NaN |

62156 rows × 4 columns

我们可以看到存在NaN值,这表示缺失数据,所以让我们继续删除这些数据

df.dropna(inplace=True)

df

| cntry | year | life_expectancy | gdppc | |

|---|---|---|---|---|

| 1 | AFG | 1950 | 27.7 | 1156.0000 |

| 2 | AFG | 1951 | 28.0 | 1170.0000 |

| 3 | AFG | 1952 | 28.4 | 1189.0000 |

| 4 | AFG | 1953 | 28.9 | 1240.0000 |

| 5 | AFG | 1954 | 29.2 | 1245.0000 |

| ... | ... | ... | ... | ... |

| 61960 | ZWE | 2014 | 58.8 | 1594.0000 |

| 61961 | ZWE | 2015 | 59.6 | 1560.0000 |

| 61962 | ZWE | 2016 | 60.3 | 1534.0000 |

| 61963 | ZWE | 2017 | 60.7 | 1582.3662 |

| 61964 | ZWE | 2018 | 61.4 | 1611.4052 |

12445 rows × 4 columns

通过删除缺失值,我们的数据集从62156行减少到了12445行。

现在我们有了一个清理过的数据集,包含了不同国家在不同年份的预期寿命和人均GDP数据。

在进行任何分析之前,我们应该先仔细了解数据的特点。一个重要的问题是: 不同国家在不同时期的数据是否完整?

让我们先来看看预期寿命数据的分布情况

le_years = df[['cntry', 'year', 'life_expectancy']].set_index(['cntry', 'year']).unstack()['life_expectancy']

le_years

| year | 1543 | 1548 | 1553 | 1558 | 1563 | 1568 | 1573 | 1578 | 1583 | 1588 | ... | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| cntry | |||||||||||||||||||||

| AFG | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | ... | 60.4 | 60.9 | 61.4 | 61.9 | 62.4 | 62.5 | 62.7 | 63.1 | 63.0 | 63.1 |

| AGO | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | ... | 55.8 | 56.7 | 57.6 | 58.6 | 59.3 | 60.0 | 60.7 | 61.1 | 61.7 | 62.1 |

| ALB | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | ... | 77.8 | 77.9 | 78.1 | 78.1 | 78.1 | 78.4 | 78.6 | 78.9 | 79.0 | 79.2 |

| ARE | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | ... | 78.0 | 78.3 | 78.5 | 78.7 | 78.9 | 79.0 | 79.2 | 79.3 | 79.5 | 79.6 |

| ARG | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | ... | 75.9 | 75.7 | 76.1 | 76.5 | 76.5 | 76.8 | 76.8 | 76.3 | 76.8 | 77.0 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

| VNM | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | ... | 73.5 | 73.5 | 73.7 | 73.7 | 73.8 | 73.9 | 73.9 | 73.9 | 74.0 | 74.0 |

| YEM | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | ... | 67.2 | 67.3 | 67.4 | 67.3 | 67.5 | 67.4 | 65.9 | 66.1 | 66.0 | 64.6 |

| ZAF | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | ... | 57.4 | 58.9 | 60.7 | 61.8 | 62.5 | 63.4 | 63.9 | 64.7 | 65.4 | 65.7 |

| ZMB | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | ... | 55.3 | 56.8 | 57.8 | 58.9 | 59.9 | 60.7 | 61.2 | 61.8 | 62.1 | 62.3 |

| ZWE | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | ... | 48.1 | 50.7 | 53.3 | 55.6 | 57.5 | 58.8 | 59.6 | 60.3 | 60.7 | 61.4 |

166 rows × 310 columns

如你所见,有很多国家在1543年的数据是不可用的!

哪个国家报告了这些数据?

le_years[~le_years[1543].isna()]

| year | 1543 | 1548 | 1553 | 1558 | 1563 | 1568 | 1573 | 1578 | 1583 | 1588 | ... | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| cntry | |||||||||||||||||||||

| GBR | 33.94 | 38.82 | 39.59 | 22.38 | 36.66 | 39.67 | 41.06 | 41.56 | 42.7 | 37.05 | ... | 80.2 | 80.4 | 80.8 | 80.9 | 80.9 | 81.2 | 80.9 | 81.1 | 81.2 | 81.1 |

1 rows × 310 columns

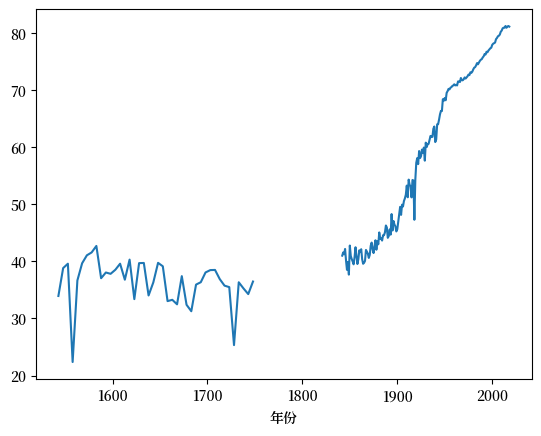

你可以看到,只有大不列颠(GBR)的数据是可用的

你还可以更仔细地观察时间序列,发现即使对于GBR,它也是不连续的。

le_years.loc['GBR'].plot(xlabel="年份")

<Axes: xlabel='年份'>

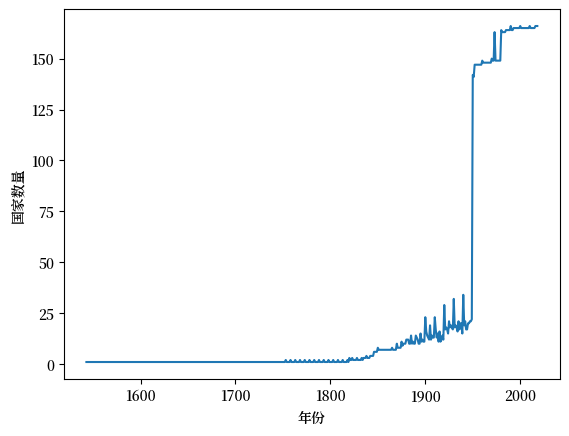

实际上我们可以使用pandas快速检查每个年份涵盖了多少个国家

le_years.stack().unstack(level=0).count(axis=1).plot(xlabel="年份", ylabel="国家数量");

所以很明显,如果你进行横断面比较,那么最近的数据将包括更广泛的国家

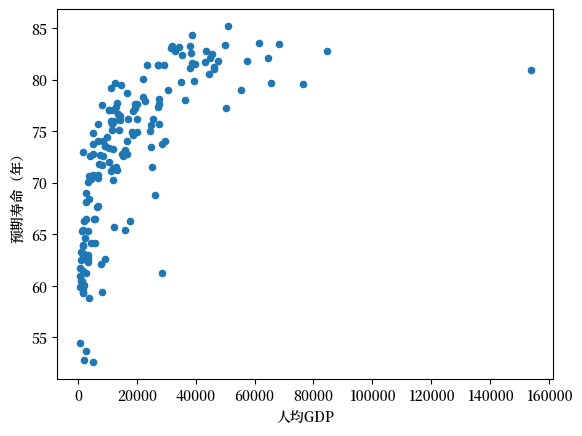

现在让我们考虑数据集中最近的一年,也就是2018

df = df[df.year == 2018].reset_index(drop=True).copy()

df.plot(x='gdppc', y='life_expectancy', kind='scatter', xlabel="人均GDP", ylabel="预期寿命(年)",);

这些数据显示了一些有趣的关系。

许多国家的人均GDP相近,但预期寿命差别很大

人均GDP与预期寿命之间似乎存在正向关系。人均GDP较高的国家往往拥有更高的预期寿命

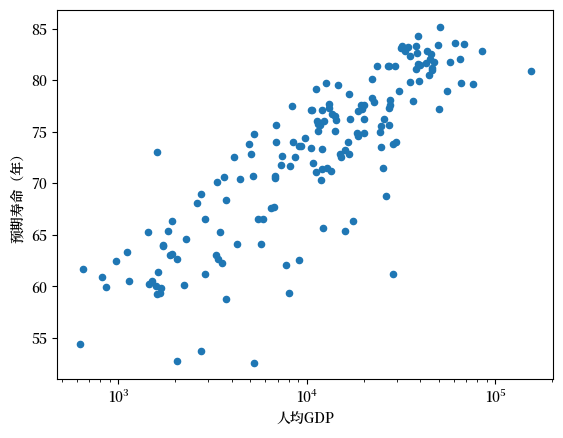

虽然普通最小二乘法(OLS)主要用于线性关系,但我们可以通过对变量进行适当的转换(比如取对数),使非线性关系转化为线性关系,从而仍然可以使用OLS方法。

通过指定 logx 你可以在对数尺度上绘制人均GDP数据

df.plot(x='gdppc', y='life_expectancy', kind='scatter', xlabel="人均GDP", ylabel="预期寿命(年)", logx=True);

从这次转换可以看出,线性模型更贴近数据的形状。

df['log_gdppc'] = df['gdppc'].apply(np.log10)

df

| cntry | year | life_expectancy | gdppc | log_gdppc | |

|---|---|---|---|---|---|

| 0 | AFG | 2018 | 63.1 | 1934.5550 | 3.286581 |

| 1 | ALB | 2018 | 79.2 | 11104.1660 | 4.045486 |

| 2 | DZA | 2018 | 76.1 | 14228.0250 | 4.153145 |

| 3 | AGO | 2018 | 62.1 | 7771.4420 | 3.890502 |

| 4 | ARG | 2018 | 77.0 | 18556.3830 | 4.268493 |

| ... | ... | ... | ... | ... | ... |

| 161 | VNM | 2018 | 74.0 | 6814.1420 | 3.833411 |

| 162 | OWID_WRL | 2018 | 72.6 | 15212.4150 | 4.182198 |

| 163 | YEM | 2018 | 64.6 | 2284.8900 | 3.358865 |

| 164 | ZMB | 2018 | 62.3 | 3534.0337 | 3.548271 |

| 165 | ZWE | 2018 | 61.4 | 1611.4052 | 3.207205 |

166 rows × 5 columns

第4问: 使用 (44.1) 和 (44.2) 来计算 \(\alpha\) 和 \(\beta\) 的最优值

data = df[['log_gdppc', 'life_expectancy']].copy() # 从DataFrame中提取数据

# 计算样本均值

x_bar = data['log_gdppc'].mean()

y_bar = data['life_expectancy'].mean()

data

| log_gdppc | life_expectancy | |

|---|---|---|

| 0 | 3.286581 | 63.1 |

| 1 | 4.045486 | 79.2 |

| 2 | 4.153145 | 76.1 |

| 3 | 3.890502 | 62.1 |

| 4 | 4.268493 | 77.0 |

| ... | ... | ... |

| 161 | 3.833411 | 74.0 |

| 162 | 4.182198 | 72.6 |

| 163 | 3.358865 | 64.6 |

| 164 | 3.548271 | 62.3 |

| 165 | 3.207205 | 61.4 |

166 rows × 2 columns

# 计算求和

data['num'] = data['log_gdppc'] * data['life_expectancy'] - y_bar * data['log_gdppc']

data['den'] = pow(data['log_gdppc'],2) - x_bar * data['log_gdppc']

β = data['num'].sum() / data['den'].sum()

print(β)

12.643730292819708

α = y_bar - β * x_bar

print(α)

21.70209670138904

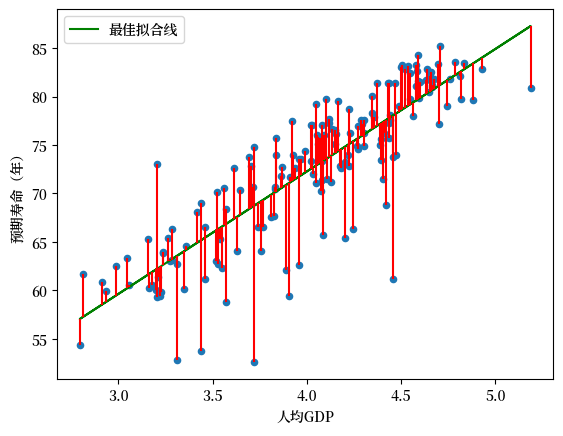

第5问: 绘制使用 OLS 找到的最佳拟合线

data['life_expectancy_hat'] = α + β * df['log_gdppc']

data['error'] = data['life_expectancy_hat'] - data['life_expectancy']

fig, ax = plt.subplots()

data.plot(x='log_gdppc',y='life_expectancy', kind='scatter', ax=ax, xlabel="人均GDP", ylabel="预期寿命(年)")

data.plot(x='log_gdppc',y='life_expectancy_hat', kind='line', ax=ax, color='g', xlabel="人均GDP", label="最佳拟合线")

plt.vlines(data['log_gdppc'], data['life_expectancy_hat'], data['life_expectancy'], color='r')

<matplotlib.collections.LineCollection at 0x7fe040bd9c10>

Exercise 44.2

最小化平方和并不是生成最佳拟合线的 唯一 方法。

举个例子,我们还可以考虑最小化 绝对值 之和,这样可以减少对异常值的权重。

使用最小绝对值法求解 \(\alpha\) 和 \(\beta\)